Por qué ha llegado el momento de crear un Instituto Panameño de Estudios Urbanos, Ambientales y Territoriales

Por años hemos debatido los mismos problemas urbanos una y otra vez. El tranque empeora, la vivienda se encarece, la mancha urbana se expande cada vez más lejos de los centros de empleo, devorando suelo periférico y fragmentando el territorio. Mientras algunas centralidades concentran la inversión, comunidades enteras se deterioran.

Las inundaciones urbanas son cada vez más frecuentes y los servicios públicos llegan con un rezago estructural a los nuevos desarrollos. Sin embargo, seguimos abordando estos desafíos de forma atomizada.

Cada institución observa una parte del problema desde su propio silo:

El MIVIOT analiza la vivienda y la normativa urbana.

Los Municipios administran el espacio local y los ejidos de forma aislada.

El INEC produce datos demográficos abstractos y la ANATI gestiona la información catastral.

El IDAAN evalúa la factibilidad hídrica y la banca comercial analiza el riesgo del crédito.

Los gremios (SPIA, CAPAC, ACOBIR) conocen el pulso del mercado inmobiliario y las universidades investigan fenómenos específicos.

El gran problema es que nadie integra la película completa. Este es, quizás, uno de los mayores vacíos institucionales y metodológicos del Panamá contemporáneo: la ausencia de una visión holística que relacione las dinámicas del mercado de suelo, la normativa de zonificación y la movilidad social.

Construimos ciudades sin comprenderlas plenamente

Paradójicamente, Panamá ha invertido miles de millones de dólares en infraestructura durante las últimas décadas. Hemos ejecutado líneas de metro, corredores viales, proyectos de vivienda social, centros logísticos y macroinfraestructuras sanitarias. Sin embargo, seguimos careciendo de una institución técnica y científica dedicada a responder preguntas fundamentales sobre la fricción urbana y la economía del territorio:

¿Dónde puede crecer Panamá de forma sostenible garantizando la eficiencia de los servicios públicos?

¿Cuánto crecimiento puede soportar un territorio antes de saturar su infraestructura existente? (Capacidad de carga).

¿Cuál es la relación real entre los salarios medios, la capacidad de endeudamiento hipotecario y los precios del suelo regulado?

¿Cómo es el ciclo de vida y el proceso de obsolescencia de nuestros activos inmobiliarios y urbanizaciones?

¿Qué comunidades presentan mayor vulnerabilidad ante shocks económicos o climáticos?

¿Qué inversiones públicas prioritarias optimizan el retorno social y económico para los próximos veinte años?

La realidad es que muchas decisiones estratégicas continúan tomándose bajo un modelo de intuición o coyuntura política, utilizando información incompleta, dispersa o desactualizada.

El territorio es mucho más que zonificación

Durante décadas hemos reducido la planificación urbana a un ejercicio estrictamente regulatorio y paramétrico: delimitar usos de suelo, establecer alturas, definir densidades y aprobar planos de lotificación. Pero las ciudades no son planos estáticos; son organismos complejos y dinámicos.

Una ciudad no termina cuando se entrega una obra o se otorga un permiso de ocupación. La verdadera historia económica y social comienza después.

Comienza cuando la demanda absorbe el espacio habitable y entran en juego los costos de operación y mantenimiento, la sostenibilidad financiera de los regímenes de propiedad horizontal, la gobernanza comunitaria y la depreciación de las infraestructuras. Necesitamos migrar de un urbanismo centrado exclusivamente en la construcción y la permisología, hacia una visión basada en el ciclo de vida completo de las comunidades.

La importancia de medir lo que hoy no medimos

Panamá produce estadísticas macroeconómicas con relativa precisión; conocemos el crecimiento del PIB, el volumen de exportaciones y la recaudación fiscal. Sin embargo, operamos a ciegas en variables esenciales de la economía urbana. Hoy no medimos sistemáticamente:

La salud financiera y la resiliencia de las Propiedades Horizontales (PH).

Los indicadores macroprudenciales del mercado de vivienda y su relación con los subsidios estatales (como las reformas al Interés Preferencial).

El encarecimiento del suelo por efecto de normativas restrictivas que limitan la densidad y bloquean soluciones de alta densidad media o el llamado «missing middle housing».

La capacidad financiera real de los gobiernos locales para mantener la infraestructura pública que reciben.

Lo que no se mide, no se puede gestionar de forma técnica. Y lo que se gestiona a ciegas termina convirtiéndose en una contingencia fiscal y social sumamente costosa para el Estado y los ciudadanos.

Una propuesta para el siglo XXI: El IPEUAT-AIP

Por eso resulta urgente abrir la discusión sobre la creación del Instituto Panameño de Estudios Urbanos, Ambientales y Territoriales (IPEUAT) bajo la figura de una asociación de interés público (AIP), una entidad público-privada adscrita a la Secretaría Nacional de Ciencia y Tecnología (SENACYT).

No planteamos la creación de un nuevo ministerio, ni de una entidad reguladora que sume burocracia o centralice trámites. La propuesta consiste en estructurar una plataforma nacional de inteligencia territorial. Un ente técnico y autónomo capaz de articular al Estado, la academia, los municipios, los gremios profesionales y el sector financiero para producir conocimiento científico útil sobre nuestro territorio.

Un espacio de convergencia de datos y rigurosidad metodológica donde se estudien en simultáneo las ciudades, el ambiente, la movilidad, la infraestructura, los mercados inmobiliarios y la gobernanza subnacional.

De la intuición a la evidencia

Las ciudades globales más exitosas entendieron que la planificación contemporánea no puede depender de presiones de corto plazo. Requiere evidencia empírica.

El IPEUAT–AIP dotaría al país de herramientas estratégicas de vanguardia:

El Estado de las Ciudades: Un diagnóstico continuo de las dinámicas urbanas nacionales.

Un Observatorio del Mercado Inmobiliario y del Suelo: Para monitorear precios, accesibilidad, oferta y demanda real de vivienda.

Modelos de Capacidad de Carga Territorial: Herramientas analíticas para identificar cuánto crecimiento puede absorber una zona antes de colapsar sus servicios públicos.

Estos instrumentos no van a resolver los problemas por decreto, pero elevarán sustancialmente el nivel técnico de las decisiones públicas y privadas. Cuando las decisiones se basan en datos, el desarrollo inmobiliario y el diseño urbano mejoran de forma consistente.

Una conversación que Panamá necesita

El debate sobre el IPEUAT no debe agotarse en su organigrama o su presupuesto. La pregunta de fondo es de carácter estratégico: ¿Seguiremos gestionando nuestras ciudades reaccionando de forma tardía a las crisis urbanas, o construiremos la capacidad institucional para anticiparlas?

Panamá ha demostrado con creces su capacidad para ejecutar obras de infraestructura de clase mundial. Ahora el desafío es desarrollar nuestra infraestructura nacional de conocimiento territorial. Las ciudades del siglo XXI ya no se gobiernan únicamente con cemento y asfalto; se gobiernan con datos, ciencia de datos espaciales, colaboración intersectorial y visión de largo plazo.

Por qué una generación entera de panameños está siendo empujada a la misma clase de lugar

Por Carlos Antonio Solís Tejada

Marta tiene 32 años. Creció en Bethania, en la casa de sus papás, a tres cuadras de la escuela donde estudió y a diez minutos del trabajo de su mamá. Hoy alquila un apartamento de una recámara en el mismo barrio, paga $750 al mes, y hace tres años decidió averiguar qué tendría que pasar para comprarlo.

La respuesta del banco fue sencilla: Dado que el apartamento se vende en $145,000 y como este no califica para el Interés Preferencial ya que el precio supera el tope, le cobrarían la tasa del mercado: alrededor de 7%. La cuota mensual a 30 años, con prima del 10%, sale en $890. A eso hay que sumarle $90 de mantenimiento, IBI, seguro y costos de cierre. La cuenta cierra en $1,050 al mes para comprar el mismo apartamento donde paga $750 alquilando.

Marta gana $1,800 al mes. Hizo la cuenta dos veces. Se tomó un café. La hizo otra vez. La diferencia —los $300 mensuales que le costaría la compra sobre el alquiler— equivale a la cuota del carro o a los pagos de la beca de su sobrina. Tras la conversación con el banco volvió a casa con una pregunta más íntima que financiera: ¿por qué la diferencia?

Ese cálculo, que millones de panameños están haciendo en distintas variantes, esconde un fenómeno estructural que no se ve si uno mira solo su propio caso. Cuando se lo mira a escala de toda la ciudad, aparece algo distinto.

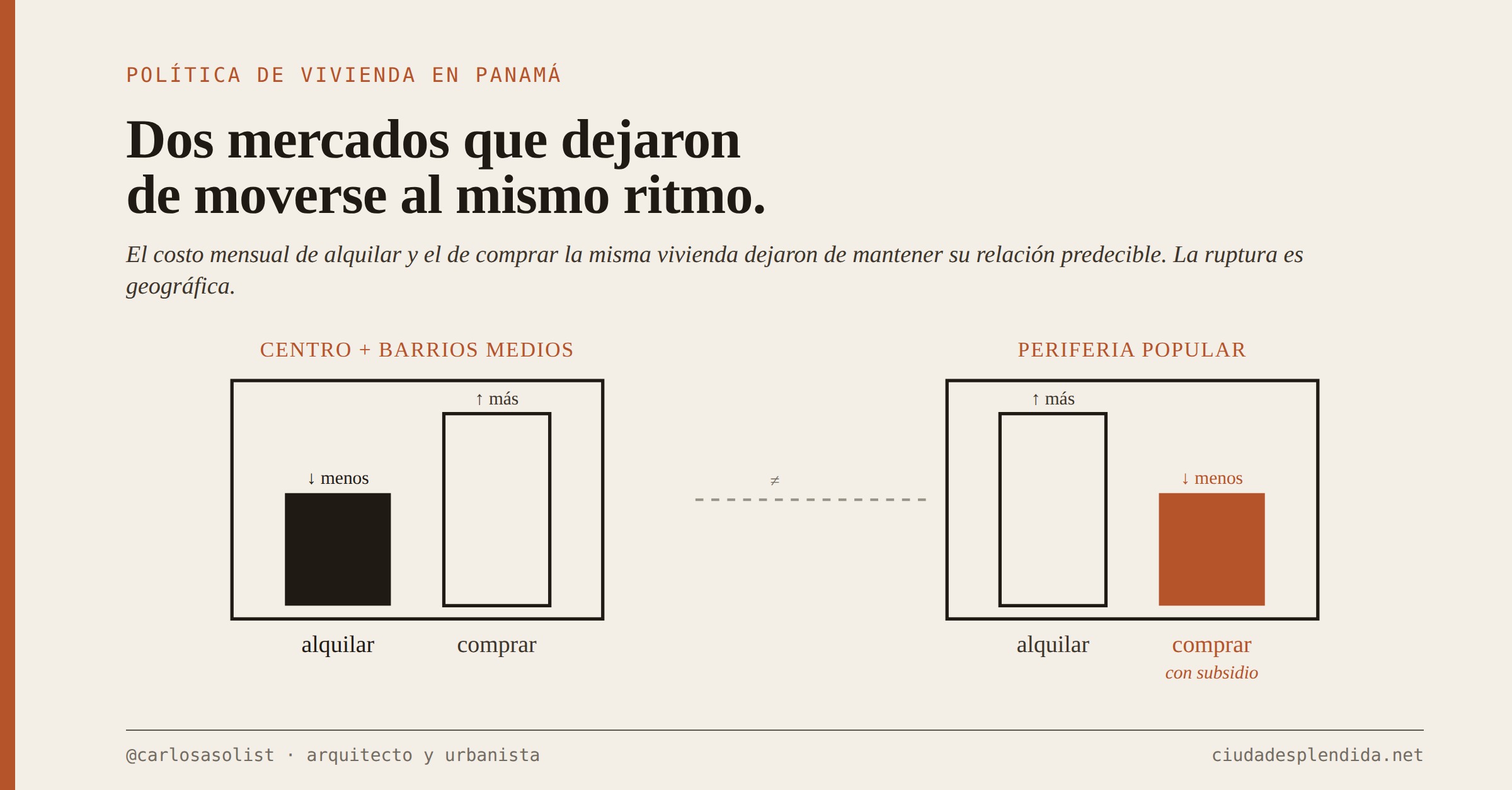

El hallazgo central: dos mercados que dejaron de moverse al mismo ritmo

En un mercado de vivienda en equilibrio, el costo mensual de alquilar y el de comprar la misma vivienda mantienen una relación predecible. La lógica es sencilla: si comprar un apartamento por $200,000 y alquilarlo deja una renta anual razonable —digamos 6% del valor del inmueble—, entonces para una vivienda de ese precio la renta mensual debería rondar los $1,000. Cuando alquilar es mucho más barato que esa cifra, comprar deja de tener sentido económico para quien busca rentabilidad. Cuando alquilar es mucho más caro, todo el mundo corre a comprar y los precios se ajustan.

En la Ciudad de Panamá esa relación se rompió, y la ruptura es geográfica.

En el centro y los barrios consolidados —Calidonia, La Exposición, Bella Vista Viejo, Bethania, Pueblo Nuevo, Parque Lefevre, Río Abajo— el alquiler está claramente por debajo del nivel que justificaría la compra. Los datos del Censo 2023 procesados a través del sistema REDATAM muestran que el alquiler mediano de estos barrios oscila entre $400 y $900 mensuales, mientras que la cuota hipotecaria a tasa comercial para vivienda equivalente arranca en $1,100 y trepa rápido. La compra solo cierra para hogares con capital propio significativo o ingresos altos.

En la periferia popular —Tocumen, 24 de Diciembre, Pacora, Las Cumbres, partes de San Miguelito— la lógica se invierte. Gracias al subsidio del Interés Preferencial, la cuota mensual de compra queda por debajo del alquiler equivalente. Una vivienda nueva subsidiada, que se vende típicamente en el rango de $80,000 a $115,000, deja una cuota mensual de entre $400 y $580 con tasa preferencial; el alquiler promedio en los mismos barrios ronda los $500 a $650. Comprar gana matemáticamente.

Las dos zonas del mercado dejaron de moverse al mismo ritmo. En el centro, alquilar es la única opción razonable para quien no es dueño. En la periferia, comprar con subsidio es lo que cierra. Y por eso una generación entera de panameños está siendo empujada al mismo lugar: lejos del barrio donde creció.

Lo que realmente cambió

A primera vista los números no parecen tan dramáticos. Si uno mira la tasa nacional de propiedad entre jefes de hogar de 30 años, encuentra cifras parecidas a las de 1990. La proporción de panameños jóvenes que son propietarios no colapsó.

Lo que se transformó es la geografía y el mecanismo de acceso.

En 1990, la propiedad joven en la Ciudad de Panamá se construía por dos vías paralelas. Por un lado, la informalidad pionera: hogares trabajadores que ocupaban un terreno en lo que entonces era periferia rural —Tocumen, Las Cumbres, Pacora—, levantaban una casa propia con bloques y mano de obra propia, y veinte años después regularizaban la tenencia. Esa vía construyó la ciudad popular del Panamá metropolitano. Por otro lado, la formalidad de clase media: hogares profesionales que compraban casa o apartamento en barrios entonces medios —Bethania, Parque Lefevre, Vista Hermosa, Pueblo Nuevo, Río Abajo— a precios que cabían en sus ingresos.

Hoy las dos vías se cerraron, pero por motivos distintos.

La informalidad pionera no desapareció, pero se transformó. Todavía hay ocupaciones nuevas en franjas de Panamá Este —Pacora, partes de Tocumen y 24 de Diciembre—, en zonas de Panamá Norte como Mocambo, y en sectores de Arraiján. Pero ya no opera con la misma escala ni con el mismo horizonte de regularización que en los años setenta y ochenta del siglo veinte. Los lotes amplios disponibles se agotaron o quedaron en manos privadas con vigilancia activa; las regularizaciones masivas se volvieron excepcionales y discrecionales; y los nuevos asentamientos enfrentan condiciones más difíciles —terrenos menos aptos, mayor riesgo de desalojo, plazos largos sin acceso a servicios básicos—. La vía informal sigue siendo una salida real para una porción del mercado, pero ya no es el motor masivo de acceso a la propiedad popular que fue durante tres décadas.

La formalidad de clase media también cambió. Comprar hoy una casa o apartamento en Bethania, Pueblo Nuevo o Parque Lefevre cuesta entre $200,000 y $400,000 —un rango muy por encima del tope del Interés Preferencial—. Los hijos de los hogares que compraron ahí en las décadas de 1980 y 1990 no pueden replicar la operación de sus padres con sus propios ingresos en sus propios barrios.

Para ambas trayectorias, una sola puerta abierta: la periferia nueva subsidiada. Hoy se compra lejos del barrio de origen, con hipoteca de banco, en una casa o apartamento subsidiado en proyectos masivos de Tocumen, 24 de Diciembre, Pacora, Felipillo. La generación nueva accede a la propiedad solamente si abandona el barrio donde creció.

La paradoja del centro

Donde más sentido tendría que se construyera vivienda nueva —Calidonia, La Exposición, Bella Vista Viejo— es donde menos se construye.

Estos barrios concentran las mejores ventajas urbanas del país. Tienen estaciones de Metro a distancia caminable. Tienen hospitales del seguro social, escuelas públicas y privadas, comercio diversificado, oficinas, vías principales que conectan con el resto de la ciudad. Cualquier criterio razonable de planificación urbana diría que ahí es donde habría que densificar.

Y sin embargo, la oferta de vivienda nueva en esos barrios es prácticamente inexistente.

Las razones son combinadas. La inseguridad real —y, sobre todo, la percepción de inseguridad— ha alejado a desarrolladores y compradores de clase media. Una buena cantidad de lotes funciona como inversión de engorde: sus dueños esperan plusvalías futuras sin presión fiscal sobre la vacancia. El Interés Preferencial, como veremos, solo aplica a vivienda nueva, lo que excluye toda la edificación existente que podría reactivarse. Y existen barreras técnicas reales del desarrollo en barrios consolidados que no conviene minimizar: lotes de geometría compleja, construcciones existentes con valor patrimonial o legal, redes de servicios saturadas, conflictos de zonificación, costos de demolición y remediación.

Pero el resultado es paradójico: la oferta de vivienda nueva en Panamá se concentra en zonas con servicios urbanos por construir, mientras los barrios con servicios urbanos consolidados se quedan sin oferta. La ciudad sigue creciendo —pero el crecimiento se aleja sistemáticamente de los lugares donde tendría más sentido vivir.

Una política, un solo producto

El problema de fondo es que el Estado panameño tiene un solo instrumento de política habitacional.

El Interés Preferencial, creado en 1985 y modificado en distintas ocasiones desde entonces —la legislación vigente es la Ley 468 de abril de 2025, modificada por la Ley 481 con efectos desde enero de 2026—, subsidia un único producto: vivienda nueva, hasta $120,000, ubicada típicamente en periferia, construida casi siempre como casa de fila en proyectos masivos. El resto del mercado opera sin política propia. Vivienda usada del centro consolidado, vivienda media, alquiler, microcrédito hipotecario, edificios subutilizados o vacíos: ninguno de estos segmentos tiene un instrumento del Estado que lo movilice o lo regule.

Treinta y cinco años orientando la política habitacional hacia ese único producto generaron consecuencias estructurales sobre todos los actores del mercado. Los bancos se especializaron en originar Interés Preferencial: sus modelos de riesgo, sus equipos comerciales, sus procesos operativos están afinados para ese tipo de operación. Los desarrolladores producen casi exclusivamente bajo ese formato porque es ahí donde existe demanda solvente subsidiada. Los gremios del sector estructuran su agenda alrededor del flujo de proyectos amparados en la ley. Y, de manera silenciosa pero importante, parte del subsidio se capitaliza en el precio del suelo periférico: la literatura económica internacional documenta consistentemente que cuando se subsidia la demanda en mercados con oferta inelástica, una porción del subsidio termina en el bolsillo del vendedor del terreno, no del comprador final.

El instrumento, por diseño, concentra la oferta en un formato muy específico: vivienda compacta, en suelo periférico de bajo costo, optimizada para mantenerse bajo el tope. Eso tiene tres consecuencias prácticas para el comprador.

Primero, el costo por metro cuadrado del producto subsidiado, una vez descontado el subsidio, suele igualar o superar al de vivienda equivalente del centro consolidado. La diferencia entre lo que el comprador paga y lo que pagaría sin subsidio es menor de lo que parece, porque parte del subsidio se capitaliza en el suelo.

Segundo, el área típica de la unidad ronda los 50 a 65 metros cuadrados, dimensiones ajustadas para una familia de dos o tres personas y que es menor a la composición habitual del hogar del comprador del rango que ronda los cuatro (padre, madre y hasta dos hijos).

Tercero, la localización está lejos de los servicios urbanos consolidados —hospitales, escuelas con buena reputación, oficinas, transporte público confiable—. Eso traslada al comprador costos importantes de tiempo y dinero que no aparecen en la cuota mensual: dos horas diarias de viaje en transporte público, gastos de combustible o pasaje, dependencia de un solo vehículo familiar, acceso limitado a oportunidades laborales del centro.

La conversación pública sobre vivienda en Panamá suele plantear como solución extender el Interés Preferencial a la vivienda usada. Es una propuesta intuitiva: si el subsidio funciona para vivienda nueva, ¿por qué no extenderlo a la vivienda existente?

No alcanza. Y puede ser contraproducente.

El problema no es a qué se aplica el subsidio. Es que solo existe un subsidio. En un mercado donde la oferta del centro consolidado está estructuralmente restringida —por las razones combinadas que vimos—, inyectar demanda subsidiada produciría capitalización en precio, no aumento de acceso. La vivienda usada del centro se encarecería para todos, beneficiando a los actuales propietarios pero no a la generación nueva que busca acceso. Para que el subsidio a vivienda usada efectivamente abriera acceso, tendría que ir acompañado de medidas que reactiven la oferta efectiva.

La cancha desnivelada

Una política habitacional integral requiere un portafolio de instrumentos trabajando al mismo tiempo, no un único subsidio. Las experiencias regionales y la literatura aplicada documentan al menos seis herramientas complementarias que, en conjunto, podrían nivelar la cancha:

Garantía pública para hipotecar inmueble antiguo. En sistemas financieros maduros, los bancos acceden a fondos de garantía estatal que cubren parte del riesgo de préstamos sobre vivienda con título antiguo o con historial constructivo informal. Eso reduce la barrera que hoy enfrentan miles de panameños para hipotecar la casa de la abuela o el apartamento heredado.

Microcrédito hipotecario. Hogares con ingresos parcialmente informales —que componen una fracción importante del mercado laboral panameño— quedan por debajo del piso bancario tradicional. Países como Colombia y Perú han desarrollado microcréditos hipotecarios que tienden el puente con metodologías de evaluación de capacidad de pago basadas en flujos reales y no solo en ingresos formales registrados.

Tributación al inventario residencial vacío. Ciudades europeas y latinoamericanas han implementado impuestos progresivos al inmueble que permanece vacío más allá de cierto plazo, así como sobretasas sobre el lote de engorde. El objetivo no es recaudatorio sino regulatorio: hacer financieramente inviable mantener inventario subutilizado en zonas con demanda habitacional.

Marco regulatorio del alquiler con fiscalización efectiva. Panamá tiene legislación de alquiler en el papel, pero la fiscalización es marginal. Un marco efectivo balancearía protección al inquilino, formalización contractual e incentivos a la oferta —en un mercado donde más de un tercio de los hogares del centro consolidado son inquilinos, esto no es asunto menor—.

Captura de plusvalía urbana. Cuando llega el Metro a un barrio, o cuando se construye una nueva avenida, el suelo aledaño aumenta su valor sin que el propietario haya hecho nada. Mecanismos de captura de esa plusvalía permiten que parte de ese aumento del valor regrese a la inversión pública que lo generó —cofinanciando la siguiente etapa de infraestructura urbana, o subsidiando vivienda asequible en la zona—.

Programa específico de reactivación del centro consolidado. Más allá de incentivos generales, los barrios del centro requieren intervenciones específicas: asistencia técnica para la formalización y mejora de propiedades en régimen de propiedad horizontal con títulos complejos, exoneraciones temporales sobre transmisiones que detonen renovación, programas de reocupación de edificios subutilizados.

Una sola política para todo el mercado distorsiona el mercado entero. Un portafolio de seis instrumentos complementarios, cada uno atendiendo una falla específica, permitiría que la política habitacional dejara de empujar a la generación nueva a un solo destino.

La diferencia es política

Las dificultades técnicas para construir cada uno de esos seis instrumentos son reales. Implican consensos institucionales, marcos regulatorios, capacidades técnicas en organismos públicos, presupuestos. Implican también superar la inercia de un sistema que durante 35 años se acostumbró a operar bajo una sola lógica.

Pero son dificultades resolubles si se decide resolverlas.

Volvamos a Marta. Lo que ella enfrentó al hacer las cuentas no es un problema individual. No es que tomó malas decisiones, ni que ahorró poco, ni que eligió mal su carrera. Marta tomó decisiones razonables y hace cuentas precisas. Lo que enfrenta es un sistema de vivienda diseñado para que su decisión solo cierre si abandona el barrio donde creció. Un sistema que les ofrece a los panameños jóvenes una alternativa única —y la presenta como solución cuando en realidad es producto de una política habitacional incompleta—.

La diferencia entre una ciudad que retiene a su generación nueva en los barrios consolidados y una ciudad que la expulsa hacia su periferia no es técnica. Es política. Es la diferencia entre tener un solo instrumento o tener un portafolio. Es la diferencia entre subsidiar un producto o regular un mercado. Es la diferencia entre acumular treinta y cinco años de inercia o decidir que ya es tiempo de construir las herramientas que faltan.

La conversación sobre vivienda en Panamá necesita salir del marco «extender o no extender el Interés Preferencial» y entrar en el marco «qué política habitacional queremos para los próximos veinte años». Esa conversación no la van a iniciar los bancos, ni los desarrolladores, ni los gremios. Tiene que iniciarla la ciudadanía con la academia, los medios, los gobiernos locales, los partidos políticos. Y tiene que iniciarla pronto, porque cada año que pasa con un solo instrumento es un año más de generación empujada al mismo lugar.

El autor es Arquitecto y Urbanista.

Nota metodológica

Este análisis se basa en los microdatos del Censo 2023 INEC, procesados a través del sistema REDATAM con asistencia de Claude AI (un Modelo de Aprendizaje de Lenguaje), comparados cuando es relevante con los censos de 1990, 2000 y 2010. La cobertura geográfica abarca las áreas censales del Distrito de Panamá y los lugares poblados de los distritos de Panamá, San Miguelito, Arraiján y La Chorrera —que en conjunto concentran más del 60% de la población urbana del país—.

Las cifras de costo mensual de alquiler y de cuota hipotecaria estimada se construyeron a nivel de barrio individual para el Distrito de Panamá y a nivel de lugar poblado para los demás distritos. La estimación de cuota hipotecaria asume condiciones estándar del mercado bancario panameño: prima del 10%, plazo de 30 años, tasa comercial de 7% para vivienda fuera del rango de Interés Preferencial y tasa preferencial de 4% para vivienda dentro del rango.

El análisis es descriptivo y transversal. La evidencia disponible documenta la existencia de los patrones reportados pero no permite establecer causalidad sobre los mecanismos subyacentes. La información sobre tenencia formal está agregada a nivel de lugar poblado en los reportes públicos del Censo, mientras que ingreso, vacancia y composición demográfica sí están desagregados a nivel de barrio individual para el Distrito de Panamá.

Los nombres «Marta» y los datos personales utilizados como apertura son una composición narrativa basada en patrones que el análisis cuantitativo identifica como representativos del segmento socioeconómico y etario descrito; no corresponden a una persona real específica.

El desorden urbano que enfrentan nuestras ciudades no es producto del azar. Es consecuencia de un diseño institucional que privilegia la discrecionalidad sobre la norma, el corto plazo sobre la estrategia y el impulso político inmediato sobre la coherencia territorial. Panamá no carece de inversión ni de profesionales capacitados; más bien carece de una arquitectura institucional capaz de sostener decisiones técnicas más allá del ciclo electoral.

Reformar el régimen urbano no significa frenar el desarrollo. Significa diseñar instituciones capaces de resistir presiones coyunturales, reducir riesgos de captura y producir decisiones basadas en evidencia que potencien la inversión para un desarrollo urbano responsable y sostenible.

1. Estabilidad técnica con evaluación y responsabilidad.

La fragilidad técnica del sistema no se resuelve con inamovilidad administrativa. Se resuelve con una Carrera Técnica Urbanística especializada, orientada a premiar el conocimiento y la experiencia, previa evaluación. Los urbanistas necesitan estabilidad para aplicar la norma frente a presiones económicas o políticas, pero bajo un esquema de rendición de cuentas mediante:

• Concursos públicos obligatorios con criterios técnicos verificables para la contratación.

• Evaluación periódica basada en indicadores objetivos para la permanencia.

• Dictámenes estructurales públicos y debidamente motivados para transparentar la gestión.

• Remoción reglada por causales claras como negligencia, conflicto de interés o desempeño insuficiente.

La estabilidad es un mecanismo de gestión de riesgo institucional. Sin continuidad técnica, el criterio urbano cambia cada cinco años, aumentando la inseguridad jurídica y la litigiosidad.

2. Separación funcional y coherencia institucional

Para que los Planes de Ordenamiento Territorial (POT) sean eficaces, la estructura de los municipios debe diferenciar funciones con precisión en direcciones de:

• Planificación Urbana: que define el modelo territorial y la normativa estructural.

• Obras y Construcciones: que fiscaliza el cumplimiento normativo mediante revisión de planos e inspecciones en sitio.

• Proyectos e Infraestructura: que diseña y ejecuta obra pública (parques, aceras, plazas, ciclovías, etc.) dentro del marco aprobado.

• Gestión Urbana: que coordina la operación territorial y administra instrumentos urbanísticos.

De esta manera, quien planifica no ejecuta; quien ejecuta no fiscaliza; y quien fiscaliza no redefine la norma. Esta separación reduce conflictos de interés y fortalece la trazabilidad. Pero, sobre todo, evita la priorización indebida de una función sobre otra.

3. Gobernanza y blindaje de la Junta de Planificación Municipal

El ordenamiento no puede depender exclusivamente del Despacho Superior municipal; requiere contrapesos locales. La Junta de Planificación Municipal debe ser esa instancia deliberativa técnico-política. Sin embargo, para reducir el riesgo de captura en un mercado pequeño, el diseño debe incorporar salvaguardas reales:

• Remuneración e incompatibilidad: Para exigir un régimen estricto de conflicto de interés y prohibir el ejercicio profesional privado dentro del municipio durante el mandato, los miembros deben ser remunerados. La independencia técnica tiene un costo que el Estado debe asumir para evitar que las sillas sean capturadas por intereses particulares.

• Mandatos escalonados: No deben coincidir con el periodo del alcalde para asegurar autonomía.

• Actas y votaciones públicas: Todas las decisiones deben ser motivadas y estar abiertas al escrutinio público.

4. Integralidad territorial y arquitectura financiera

Las decisiones fragmentadas “lote por lote” generan ineficiencias sistémicas. Los cambios de zonificación deben responder a un análisis de capacidad real de redes, impactos ambientales y de mercado, además de coherencia territorial. Los instrumentos económicos deben aplicarse de manera general y no negociarse individualmente. De lo contrario, se incentivan distorsiones oligopólicas del mercado que encarecen artificialmente la urbe.

Asimismo, se debe romper la dependencia municipal del ciclo inmobiliario. La planificación no puede depender fiscalmente del mismo ciclo que debe regular. El sostenimiento municipal debe descansar en tributos estables, mientras que la captura de plusvalía debe ser un instrumento reglado y destinado exclusivamente a infraestructura pública.

5. Inteligencia territorial: decisiones basadas en evidencia

Toda arquitectura institucional es vulnerable sin información pública verificable. Es imprescindible una unidad encargada de recolectar datos georreferenciados que integren variables ambientales, socioeconómicas y de mercado. Gobernar sin datos es administrar presiones; gobernar con evidencia es ejercer responsabilidad pública. Mientras más transparente sea la data, más transparente se hace el mercado, mejores decisiones pueden tomar los inversionistas y más protegemos a los consumidores y sus comunidades.

Conclusión

El debate urbano es entre discrecionalidad y opacidad versus institucionalidad y transparencia. Blindar la ciudad significa diseñar reglas que reduzcan riesgos de captura, clarifiquen funciones y sometan las decisiones al escrutinio público. Sin esa arquitectura, el desorden seguirá siendo el resultado lógico del sistema; con ella, el desarrollo podrá ser técnicamente defendible más allá de cualquier ciclo electoral y cualquier moda ideológica.

El autor es arquitecto y urbanista.

Este artículo fue originalmente publicado en el diario La Prensa de 1 de marzo de 2026.

Existe una frontera invisible pero palpable en nuestra ciudad. Cruzarla toma apenas un segundo: es el instante en que salimos de la seguridad, la limpieza y el orden de un edificio o urbanización de propiedad horizontal (PH) y ponemos un pie en la acera pública. En ese preciso momento, pasamos de una “ciudad con dueño” a una “ciudad huérfana”.

Esta desconexión no es casual; es un fallo de diseño de nuestra legislación urbana. Panamá sufre, en la práctica, una polarización urbana extrema: o vivimos bajo el régimen privado estricto de un PH, o quedamos a merced de un Estado central y de municipios que, por falta de presupuesto o de capacidad operativa, no logran frenar el deterioro de la ciudad.

El resultado lo vemos a diario. Zonas recientemente renovadas con inversiones millonarias, como Vía Argentina, Calle Uruguay, avenida Central o Vía España, empiezan a mostrar signos de decadencia prematura. ¿Por qué? Porque el municipio no tiene la agilidad para cambiar una luminaria o reparar una baldosa con la velocidad que exige una zona comercial activa. Mientras tanto, en barrios históricos y asentamientos informales consolidados como Boca La Caja, la comunidad vive con el temor de que la “renovación” sea sinónimo de expulsión, como ocurrió con el intento fallido de zonificación.

Es urgente admitir que las herramientas actuales —la zonificación rígida y la dependencia casi exclusiva del presupuesto estatal— están agotadas. Panamá necesita abrir un debate serio sobre la creación de nuevos regímenes de gestión urbana que llenen el vacío entre lo público y lo privado.

Necesitamos legislar para crear figuras intermedias. Imaginemos, por ejemplo, que los vecinos y comerciantes de una calle turística deteriorada pudieran asociarse legalmente para autogestionar su seguridad y mantenimiento, complementando la labor municipal sin privatizar el espacio, mediante un Área de Mejoramiento Comercial (Business Improvement District). O pensemos en zonas urbanizadas o turísticas como Coronado o Cerro Azul, que no desean un régimen estricto de propiedad horizontal ni un proyecto de posicionamiento inmobiliario común —como ocurre en un AMC—, pero que sí necesitan organizarse para dar mantenimiento básico a sus áreas públicas y de servicios, a través de una Asociación de Mantenimiento Residencial, figura conocida técnicamente como entidades urbanísticas de conservación.

Imaginemos también un marco legal que proteja a las comunidades vulnerables del centro de la ciudad, permitiéndoles constituir fideicomisos sobre sus tierras. De este modo, podrían regularizar sus viviendas y acceder a crédito sin el riesgo de que la especulación inmobiliaria compre el barrio lote a lote y los desplace. Este modelo, conocido internacionalmente como Community Land Trust, separa la propiedad del suelo —comunal— de la vivienda —individual—, asegurando que la plusvalía urbana beneficie a quienes han vivido allí por generaciones y no solo a actores externos.

Pensemos, además, en nuestros activos públicos deteriorados. Contamos con escuelas y edificios institucionales ubicados en terrenos de altísimo valor, cerca del Metro, que se deterioran por falta de recursos. Necesitamos una ley que faculte —y no penalice— a las instituciones públicas o sin fines de lucro titulares de estos activos inmobiliarios a generar ingresos propios, alquilando espacios para comercios o servicios en sus plantas bajas, con el fin de financiar su mantenimiento sin depender de la burocracia central. Esto resulta especialmente crítico en proyectos de vivienda pública del Miviot, así como en escuelas, centros de salud, hospitales o iglesias cercanos a estaciones del Metro, zonas pagas o terminales de transporte.

No se trata de inventar la rueda. Estas figuras —áreas de mejoramiento, entidades de conservación y zonas de gestión mixta— ya funcionan con éxito en ciudades que van desde Medellín hasta Londres. Se trata de modernizar nuestro “software” legal para mejorar el “hardware” urbano.

Mientras sigamos intentando gestionar la ciudad del siglo XXI con leyes del siglo XX, seguiremos atrapados en la queja constante. Es momento de proponer un nuevo pacto urbano que otorgue a ciudadanos y comunidades las herramientas legales para cuidar y transformar su entorno, sin sustituir al Estado, sino complementándolo. La ciudad no puede esperar más.

El autor es arquitecto y urbanista.

Este artículo fue originalmente publicado en el Diario La Prensa de 14 de enero de 2026

En columnas anteriores he intentado describir una disfunción urbana que se repite con insistencia en la ciudad de Panamá. En El salario vital, la ciudad y la trampa de la polarización abordé la distancia creciente entre ingresos y vida urbana viable. En La ciudad escalera exploré cómo ciertos barrios dejaron de cumplir su papel histórico como plataformas de movilidad social. Este texto no anuncia proyectos ni propone planes en ejecución. Busca algo más elemental: ordenar una reflexión sobre qué condiciones permiten que un barrio céntrico vuelva a funcionar como escalera urbana.

Boca La Caja sirve aquí como caso de estudio conceptual. No porque sea excepcional, sino porque concentra muchas de las tensiones que atraviesan hoy a los asentamientos informales céntricos del país.

Los datos censales de las últimas décadas muestran una trayectoria elocuente. Tras un crecimiento importante entre 2000 y 2010, el barrio registra una reducción significativa de población en el censo más reciente. Más allá de las cifras puntuales, la tendencia es clara: Boca La Caja pierde población neta, especialmente en edades productivas, y envejece. No estamos ante un territorio que absorba nuevas generaciones, sino ante uno que las ve partir.

Conviene afinar el diagnóstico. En asentamientos informales céntricos, la salida del barrio rara vez se explica por el costo cotidiano de vivir allí. La presión opera de otra manera. El tejido físico llega a su límite: lotes saturados, crecimiento informal agotado, ausencia de espacio para que nuevas familias se establezcan. A ello se suman restricciones legales y administrativas que dificultan herencias ordenadas, subdivisiones, formalización o acceso a financiamiento. El barrio deja de ofrecer el siguiente peldaño.

Este bloqueo estructural convive con factores igualmente determinantes. La inseguridad cotidiana, aun cuando no adopta formas extremas, desgasta y condiciona decisiones familiares clave. La aspiración social también pesa. El progreso personal suele ir acompañado del deseo de habitar entornos que reflejen ese esfuerzo. Cuando el barrio no transmite señales claras de mejora, la mudanza se convierte en una forma de coherencia vital más que en una ruptura afectiva.

Es aquí donde el concepto de ciudad escalera requiere precisión. La ciudad fue escalera porque permitió subir y, llegado el momento, moverse. Los barrios populares bien conectados ofrecían empleo, educación, redes y proximidad. Desde allí, muchas familias podían mejorar su situación y decidir irse en mejores condiciones, o incluso volver más adelante. El problema actual no es tanto la movilidad sino la salida anticipada, forzada por la imposibilidad de consolidar el ascenso dentro del territorio.

Cuando la ciudad deja de ofrecer plataformas intermedias, la escalera se rompe.

La educación ocupa un lugar central en esta reflexión. Un barrio puede tolerar limitaciones físicas durante cierto tiempo si ofrece una trayectoria educativa creíble. Históricamente, la ciudad escalera funcionó cuando la escuela del entorno inmediato acompañaba el ascenso social y lo hacía visible. Pensar hoy en esa función obliga a considerar arreglos institucionales distintos a los que han predominado. La figura de una escuela concertada —pública en su misión, con gestión autónoma y estándares exigentes— permite imaginar un anclaje educativo que articule formación académica, educación técnica y proximidad al empleo. Cuando la escuela se percibe como plataforma y no como antesala de salida, la aspiración encuentra un cauce dentro del propio barrio.

Ese horizonte de largo plazo, sin embargo, debe convivir con la viabilidad económica del presente. Un barrio que aspira a recuperar su función de escalera necesita también conectar su economía cotidiana con la ciudad formal que lo rodea. La capacitación técnica de corto plazo, la formalización progresiva del emprendimiento y el acceso a circuitos productivos reales permiten que las familias sostengan su permanencia mientras sus hijos se forman. Sin esa conexión inmediata, la aspiración educativa queda suspendida en el tiempo y la salida vuelve a adelantarse.

Este anclaje se refuerza cuando quienes sostienen los servicios públicos se integran al tejido cotidiano. La presencia residencial de maestros, personal de salud y policías, viviendo en el mismo barrio donde trabajan, contribuye a normalizar la vida diaria, fortalecer vínculos y estabilizar expectativas. No como privilegio ni como imposición, sino como parte de una ecología urbana más coherente.

En este marco aparece una figura clave: el Ciudadano Ancla. Vecinos formados en el propio barrio —técnicos, enfermeras, administrativos, profesionales medios— que hoy viven fuera del centro, no por ruptura con su comunidad, sino porque el territorio dejó de ofrecerles condiciones para quedarse durante etapas decisivas de su vida. Su eventual retorno no se entiende como nostalgia, sino como una fase legítima dentro de la trayectoria urbana: quedarse un tiempo, irse mejor y poder volver si las condiciones lo permiten.

La reflexión sobre el suelo resulta inevitable. Cualquier análisis serio debe considerar cómo evitar que la mejora urbana se traduzca automáticamente en desplazamiento. Instrumentos como los fideicomisos de tierras comunitarias permiten imaginar escenarios donde el valor generado permanezca vinculado al territorio y a quienes lo habitan. No como receta ni anuncio, sino como categoría analítica para pensar cómo se protege la función de plataforma del barrio.

Solo en ese contexto adquiere sentido hablar de urban infill. El relleno urbano aparece como consecuencia, no como detonante. Responde a condiciones previas: seguridad razonable, anclajes educativos, viabilidad económica inmediata, presencia institucional estable y demanda interna real. Se trata de alojar, de forma ordenada, tanto al Ciudadano Ancla que retorna como a los servidores públicos que se integran al barrio, sin introducir presiones externas que desfiguren su función.

Aquí el arquitecto de barrio cumple un rol preciso y acotado. No es un planificador distante ni un inspector punitivo. Su función es guiar el proceso de ordenamiento estético y ajuste predial: negociar linderos, ganar aceras, abrir pequeños espacios públicos y dar coherencia formal al crecimiento. El orden urbano y la calidad estética no operan como lujo, sino como señales de cuidado, previsibilidad y dignidad compartida. Señales que solo se sostienen en el tiempo cuando existe una forma de organización vecinal capaz de gestionar lo cotidiano, resolver conflictos y dialogar de tú a tú con el resto de la ciudad.

Este ejercicio de reflexión apunta a una idea central: reparar la ciudad escalera no significa fijar población ni negar la aspiración de cambio. Significa devolver opciones. Permitir que quedarse sea viable durante ciertas etapas de la vida, que irse sea una decisión y no una imposición estructural, y que volver deje de ser una excepción improbable.

Leída desde esta óptica, Boca La Caja no es un proyecto por anunciar ni un problema a resolver de una vez. Es un espejo de las fallas acumuladas de nuestra política urbana. Reparar la ciudad escalera comienza, necesariamente, por entender por qué dejó de cumplir su función.

El autor es arquitecto y urbanista.

Este artículo fue originalmente publicado en el Diario La Prensa de 9 de enero de 2026