La ciudad que ya no nos deja vivir en ella

Por qué una generación entera de panameños está siendo empujada a la misma clase de lugar

Por Carlos Antonio Solís Tejada

Marta tiene 32 años. Creció en Bethania, en la casa de sus papás, a tres cuadras de la escuela donde estudió y a diez minutos del trabajo de su mamá. Hoy alquila un apartamento de una recámara en el mismo barrio, paga $750 al mes, y hace tres años decidió averiguar qué tendría que pasar para comprarlo.

La respuesta del banco fue sencilla: Dado que el apartamento se vende en $145,000 y como este no califica para el Interés Preferencial ya que el precio supera el tope, le cobrarían la tasa del mercado: alrededor de 7%. La cuota mensual a 30 años, con prima del 10%, sale en $890. A eso hay que sumarle $90 de mantenimiento, IBI, seguro y costos de cierre. La cuenta cierra en $1,050 al mes para comprar el mismo apartamento donde paga $750 alquilando.

Marta gana $1,800 al mes. Hizo la cuenta dos veces. Se tomó un café. La hizo otra vez. La diferencia —los $300 mensuales que le costaría la compra sobre el alquiler— equivale a la cuota del carro o a los pagos de la beca de su sobrina. Tras la conversación con el banco volvió a casa con una pregunta más íntima que financiera: ¿por qué la diferencia?

Ese cálculo, que millones de panameños están haciendo en distintas variantes, esconde un fenómeno estructural que no se ve si uno mira solo su propio caso. Cuando se lo mira a escala de toda la ciudad, aparece algo distinto.

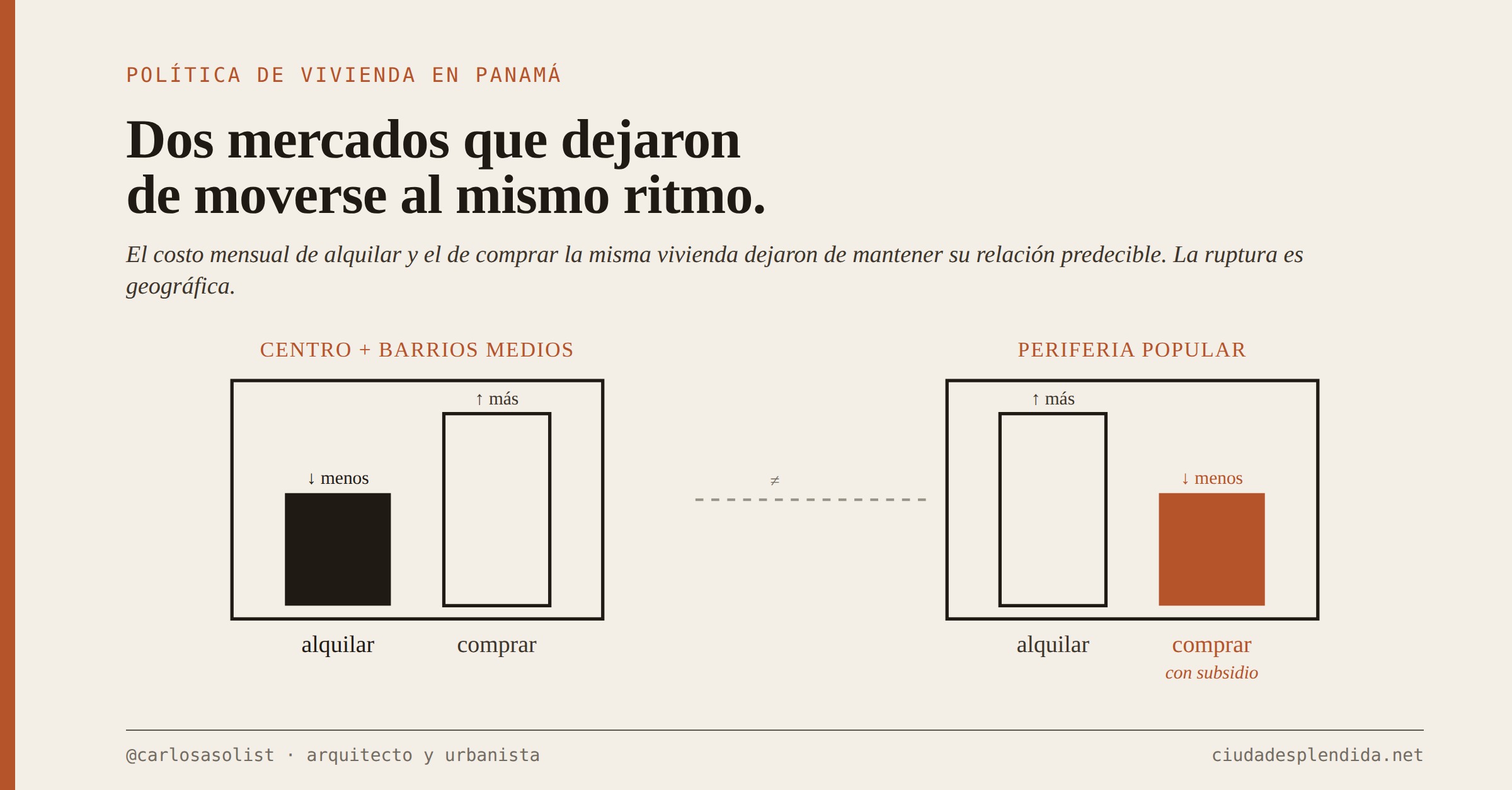

El hallazgo central: dos mercados que dejaron de moverse al mismo ritmo

En un mercado de vivienda en equilibrio, el costo mensual de alquilar y el de comprar la misma vivienda mantienen una relación predecible. La lógica es sencilla: si comprar un apartamento por $200,000 y alquilarlo deja una renta anual razonable —digamos 6% del valor del inmueble—, entonces para una vivienda de ese precio la renta mensual debería rondar los $1,000. Cuando alquilar es mucho más barato que esa cifra, comprar deja de tener sentido económico para quien busca rentabilidad. Cuando alquilar es mucho más caro, todo el mundo corre a comprar y los precios se ajustan.

En la Ciudad de Panamá esa relación se rompió, y la ruptura es geográfica.

En el centro y los barrios consolidados —Calidonia, La Exposición, Bella Vista Viejo, Bethania, Pueblo Nuevo, Parque Lefevre, Río Abajo— el alquiler está claramente por debajo del nivel que justificaría la compra. Los datos del Censo 2023 procesados a través del sistema REDATAM muestran que el alquiler mediano de estos barrios oscila entre $400 y $900 mensuales, mientras que la cuota hipotecaria a tasa comercial para vivienda equivalente arranca en $1,100 y trepa rápido. La compra solo cierra para hogares con capital propio significativo o ingresos altos.

En la periferia popular —Tocumen, 24 de Diciembre, Pacora, Las Cumbres, partes de San Miguelito— la lógica se invierte. Gracias al subsidio del Interés Preferencial, la cuota mensual de compra queda por debajo del alquiler equivalente. Una vivienda nueva subsidiada, que se vende típicamente en el rango de $80,000 a $115,000, deja una cuota mensual de entre $400 y $580 con tasa preferencial; el alquiler promedio en los mismos barrios ronda los $500 a $650. Comprar gana matemáticamente.

Las dos zonas del mercado dejaron de moverse al mismo ritmo. En el centro, alquilar es la única opción razonable para quien no es dueño. En la periferia, comprar con subsidio es lo que cierra. Y por eso una generación entera de panameños está siendo empujada al mismo lugar: lejos del barrio donde creció.

Lo que realmente cambió

A primera vista los números no parecen tan dramáticos. Si uno mira la tasa nacional de propiedad entre jefes de hogar de 30 años, encuentra cifras parecidas a las de 1990. La proporción de panameños jóvenes que son propietarios no colapsó.

Lo que se transformó es la geografía y el mecanismo de acceso.

En 1990, la propiedad joven en la Ciudad de Panamá se construía por dos vías paralelas. Por un lado, la informalidad pionera: hogares trabajadores que ocupaban un terreno en lo que entonces era periferia rural —Tocumen, Las Cumbres, Pacora—, levantaban una casa propia con bloques y mano de obra propia, y veinte años después regularizaban la tenencia. Esa vía construyó la ciudad popular del Panamá metropolitano. Por otro lado, la formalidad de clase media: hogares profesionales que compraban casa o apartamento en barrios entonces medios —Bethania, Parque Lefevre, Vista Hermosa, Pueblo Nuevo, Río Abajo— a precios que cabían en sus ingresos.

Hoy las dos vías se cerraron, pero por motivos distintos.

La informalidad pionera no desapareció, pero se transformó. Todavía hay ocupaciones nuevas en franjas de Panamá Este —Pacora, partes de Tocumen y 24 de Diciembre—, en zonas de Panamá Norte como Mocambo, y en sectores de Arraiján. Pero ya no opera con la misma escala ni con el mismo horizonte de regularización que en los años setenta y ochenta del siglo veinte. Los lotes amplios disponibles se agotaron o quedaron en manos privadas con vigilancia activa; las regularizaciones masivas se volvieron excepcionales y discrecionales; y los nuevos asentamientos enfrentan condiciones más difíciles —terrenos menos aptos, mayor riesgo de desalojo, plazos largos sin acceso a servicios básicos—. La vía informal sigue siendo una salida real para una porción del mercado, pero ya no es el motor masivo de acceso a la propiedad popular que fue durante tres décadas.

La formalidad de clase media también cambió. Comprar hoy una casa o apartamento en Bethania, Pueblo Nuevo o Parque Lefevre cuesta entre $200,000 y $400,000 —un rango muy por encima del tope del Interés Preferencial—. Los hijos de los hogares que compraron ahí en las décadas de 1980 y 1990 no pueden replicar la operación de sus padres con sus propios ingresos en sus propios barrios.

Para ambas trayectorias, una sola puerta abierta: la periferia nueva subsidiada. Hoy se compra lejos del barrio de origen, con hipoteca de banco, en una casa o apartamento subsidiado en proyectos masivos de Tocumen, 24 de Diciembre, Pacora, Felipillo. La generación nueva accede a la propiedad solamente si abandona el barrio donde creció.

La paradoja del centro

Donde más sentido tendría que se construyera vivienda nueva —Calidonia, La Exposición, Bella Vista Viejo— es donde menos se construye.

Estos barrios concentran las mejores ventajas urbanas del país. Tienen estaciones de Metro a distancia caminable. Tienen hospitales del seguro social, escuelas públicas y privadas, comercio diversificado, oficinas, vías principales que conectan con el resto de la ciudad. Cualquier criterio razonable de planificación urbana diría que ahí es donde habría que densificar.

Y sin embargo, la oferta de vivienda nueva en esos barrios es prácticamente inexistente.

Las razones son combinadas. La inseguridad real —y, sobre todo, la percepción de inseguridad— ha alejado a desarrolladores y compradores de clase media. Una buena cantidad de lotes funciona como inversión de engorde: sus dueños esperan plusvalías futuras sin presión fiscal sobre la vacancia. El Interés Preferencial, como veremos, solo aplica a vivienda nueva, lo que excluye toda la edificación existente que podría reactivarse. Y existen barreras técnicas reales del desarrollo en barrios consolidados que no conviene minimizar: lotes de geometría compleja, construcciones existentes con valor patrimonial o legal, redes de servicios saturadas, conflictos de zonificación, costos de demolición y remediación.

Pero el resultado es paradójico: la oferta de vivienda nueva en Panamá se concentra en zonas con servicios urbanos por construir, mientras los barrios con servicios urbanos consolidados se quedan sin oferta. La ciudad sigue creciendo —pero el crecimiento se aleja sistemáticamente de los lugares donde tendría más sentido vivir.

Una política, un solo producto

El problema de fondo es que el Estado panameño tiene un solo instrumento de política habitacional.

El Interés Preferencial, creado en 1985 y modificado en distintas ocasiones desde entonces —la legislación vigente es la Ley 468 de abril de 2025, modificada por la Ley 481 con efectos desde enero de 2026—, subsidia un único producto: vivienda nueva, hasta $120,000, ubicada típicamente en periferia, construida casi siempre como casa de fila en proyectos masivos. El resto del mercado opera sin política propia. Vivienda usada del centro consolidado, vivienda media, alquiler, microcrédito hipotecario, edificios subutilizados o vacíos: ninguno de estos segmentos tiene un instrumento del Estado que lo movilice o lo regule.

Treinta y cinco años orientando la política habitacional hacia ese único producto generaron consecuencias estructurales sobre todos los actores del mercado. Los bancos se especializaron en originar Interés Preferencial: sus modelos de riesgo, sus equipos comerciales, sus procesos operativos están afinados para ese tipo de operación. Los desarrolladores producen casi exclusivamente bajo ese formato porque es ahí donde existe demanda solvente subsidiada. Los gremios del sector estructuran su agenda alrededor del flujo de proyectos amparados en la ley. Y, de manera silenciosa pero importante, parte del subsidio se capitaliza en el precio del suelo periférico: la literatura económica internacional documenta consistentemente que cuando se subsidia la demanda en mercados con oferta inelástica, una porción del subsidio termina en el bolsillo del vendedor del terreno, no del comprador final.

El instrumento, por diseño, concentra la oferta en un formato muy específico: vivienda compacta, en suelo periférico de bajo costo, optimizada para mantenerse bajo el tope. Eso tiene tres consecuencias prácticas para el comprador.

Primero, el costo por metro cuadrado del producto subsidiado, una vez descontado el subsidio, suele igualar o superar al de vivienda equivalente del centro consolidado. La diferencia entre lo que el comprador paga y lo que pagaría sin subsidio es menor de lo que parece, porque parte del subsidio se capitaliza en el suelo.

Segundo, el área típica de la unidad ronda los 50 a 65 metros cuadrados, dimensiones ajustadas para una familia de dos o tres personas y que es menor a la composición habitual del hogar del comprador del rango que ronda los cuatro (padre, madre y hasta dos hijos).

Tercero, la localización está lejos de los servicios urbanos consolidados —hospitales, escuelas con buena reputación, oficinas, transporte público confiable—. Eso traslada al comprador costos importantes de tiempo y dinero que no aparecen en la cuota mensual: dos horas diarias de viaje en transporte público, gastos de combustible o pasaje, dependencia de un solo vehículo familiar, acceso limitado a oportunidades laborales del centro.

La conversación pública sobre vivienda en Panamá suele plantear como solución extender el Interés Preferencial a la vivienda usada. Es una propuesta intuitiva: si el subsidio funciona para vivienda nueva, ¿por qué no extenderlo a la vivienda existente?

No alcanza. Y puede ser contraproducente.

El problema no es a qué se aplica el subsidio. Es que solo existe un subsidio. En un mercado donde la oferta del centro consolidado está estructuralmente restringida —por las razones combinadas que vimos—, inyectar demanda subsidiada produciría capitalización en precio, no aumento de acceso. La vivienda usada del centro se encarecería para todos, beneficiando a los actuales propietarios pero no a la generación nueva que busca acceso. Para que el subsidio a vivienda usada efectivamente abriera acceso, tendría que ir acompañado de medidas que reactiven la oferta efectiva.

La cancha desnivelada

Una política habitacional integral requiere un portafolio de instrumentos trabajando al mismo tiempo, no un único subsidio. Las experiencias regionales y la literatura aplicada documentan al menos seis herramientas complementarias que, en conjunto, podrían nivelar la cancha:

Garantía pública para hipotecar inmueble antiguo. En sistemas financieros maduros, los bancos acceden a fondos de garantía estatal que cubren parte del riesgo de préstamos sobre vivienda con título antiguo o con historial constructivo informal. Eso reduce la barrera que hoy enfrentan miles de panameños para hipotecar la casa de la abuela o el apartamento heredado.

Microcrédito hipotecario. Hogares con ingresos parcialmente informales —que componen una fracción importante del mercado laboral panameño— quedan por debajo del piso bancario tradicional. Países como Colombia y Perú han desarrollado microcréditos hipotecarios que tienden el puente con metodologías de evaluación de capacidad de pago basadas en flujos reales y no solo en ingresos formales registrados.

Tributación al inventario residencial vacío. Ciudades europeas y latinoamericanas han implementado impuestos progresivos al inmueble que permanece vacío más allá de cierto plazo, así como sobretasas sobre el lote de engorde. El objetivo no es recaudatorio sino regulatorio: hacer financieramente inviable mantener inventario subutilizado en zonas con demanda habitacional.

Marco regulatorio del alquiler con fiscalización efectiva. Panamá tiene legislación de alquiler en el papel, pero la fiscalización es marginal. Un marco efectivo balancearía protección al inquilino, formalización contractual e incentivos a la oferta —en un mercado donde más de un tercio de los hogares del centro consolidado son inquilinos, esto no es asunto menor—.

Captura de plusvalía urbana. Cuando llega el Metro a un barrio, o cuando se construye una nueva avenida, el suelo aledaño aumenta su valor sin que el propietario haya hecho nada. Mecanismos de captura de esa plusvalía permiten que parte de ese aumento del valor regrese a la inversión pública que lo generó —cofinanciando la siguiente etapa de infraestructura urbana, o subsidiando vivienda asequible en la zona—.

Programa específico de reactivación del centro consolidado. Más allá de incentivos generales, los barrios del centro requieren intervenciones específicas: asistencia técnica para la formalización y mejora de propiedades en régimen de propiedad horizontal con títulos complejos, exoneraciones temporales sobre transmisiones que detonen renovación, programas de reocupación de edificios subutilizados.

Una sola política para todo el mercado distorsiona el mercado entero. Un portafolio de seis instrumentos complementarios, cada uno atendiendo una falla específica, permitiría que la política habitacional dejara de empujar a la generación nueva a un solo destino.

La diferencia es política

Las dificultades técnicas para construir cada uno de esos seis instrumentos son reales. Implican consensos institucionales, marcos regulatorios, capacidades técnicas en organismos públicos, presupuestos. Implican también superar la inercia de un sistema que durante 35 años se acostumbró a operar bajo una sola lógica.

Pero son dificultades resolubles si se decide resolverlas.

Volvamos a Marta. Lo que ella enfrentó al hacer las cuentas no es un problema individual. No es que tomó malas decisiones, ni que ahorró poco, ni que eligió mal su carrera. Marta tomó decisiones razonables y hace cuentas precisas. Lo que enfrenta es un sistema de vivienda diseñado para que su decisión solo cierre si abandona el barrio donde creció. Un sistema que les ofrece a los panameños jóvenes una alternativa única —y la presenta como solución cuando en realidad es producto de una política habitacional incompleta—.

La diferencia entre una ciudad que retiene a su generación nueva en los barrios consolidados y una ciudad que la expulsa hacia su periferia no es técnica. Es política. Es la diferencia entre tener un solo instrumento o tener un portafolio. Es la diferencia entre subsidiar un producto o regular un mercado. Es la diferencia entre acumular treinta y cinco años de inercia o decidir que ya es tiempo de construir las herramientas que faltan.

La conversación sobre vivienda en Panamá necesita salir del marco «extender o no extender el Interés Preferencial» y entrar en el marco «qué política habitacional queremos para los próximos veinte años». Esa conversación no la van a iniciar los bancos, ni los desarrolladores, ni los gremios. Tiene que iniciarla la ciudadanía con la academia, los medios, los gobiernos locales, los partidos políticos. Y tiene que iniciarla pronto, porque cada año que pasa con un solo instrumento es un año más de generación empujada al mismo lugar.

El autor es Arquitecto y Urbanista.

Nota metodológica

Este análisis se basa en los microdatos del Censo 2023 INEC, procesados a través del sistema REDATAM con asistencia de Claude AI (un Modelo de Aprendizaje de Lenguaje), comparados cuando es relevante con los censos de 1990, 2000 y 2010. La cobertura geográfica abarca las áreas censales del Distrito de Panamá y los lugares poblados de los distritos de Panamá, San Miguelito, Arraiján y La Chorrera —que en conjunto concentran más del 60% de la población urbana del país—.

Las cifras de costo mensual de alquiler y de cuota hipotecaria estimada se construyeron a nivel de barrio individual para el Distrito de Panamá y a nivel de lugar poblado para los demás distritos. La estimación de cuota hipotecaria asume condiciones estándar del mercado bancario panameño: prima del 10%, plazo de 30 años, tasa comercial de 7% para vivienda fuera del rango de Interés Preferencial y tasa preferencial de 4% para vivienda dentro del rango.

El análisis es descriptivo y transversal. La evidencia disponible documenta la existencia de los patrones reportados pero no permite establecer causalidad sobre los mecanismos subyacentes. La información sobre tenencia formal está agregada a nivel de lugar poblado en los reportes públicos del Censo, mientras que ingreso, vacancia y composición demográfica sí están desagregados a nivel de barrio individual para el Distrito de Panamá.

Los nombres «Marta» y los datos personales utilizados como apertura son una composición narrativa basada en patrones que el análisis cuantitativo identifica como representativos del segmento socioeconómico y etario descrito; no corresponden a una persona real específica.